খেলাপি ঋণের হার বিশ্বের মধ্যে বাংলাদেশে সর্বোচ্চ

২৭ নভেম্বর ২০২৫ ০৯:০৪

খেলাপি ঋণের হার বিশ্বে এখন সর্বোচ্চ

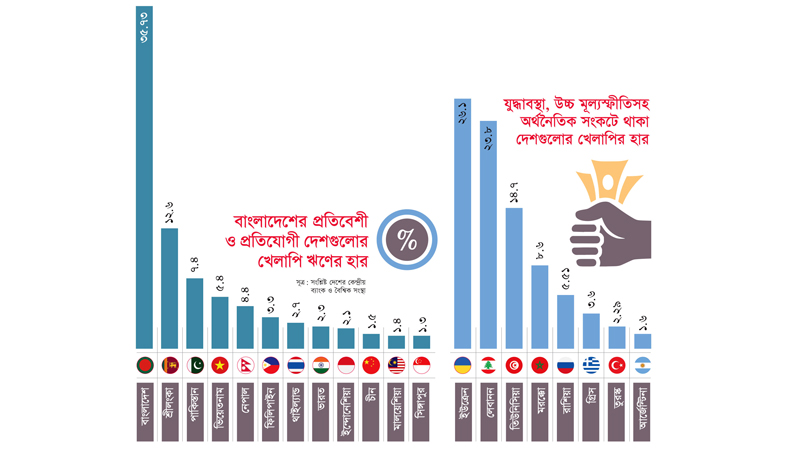

ইউরোপের দ্বিতীয় বৃহত্তম দেশ ইউক্রেনে পুরোদস্তুর যুদ্ধ চলছে প্রায় চার বছর ধরে। ২০২২ সালের ফেব্রুয়ারিতে দেশটিতে সর্বাত্মক হামলা করে রাশিয়া। তবে যুদ্ধবিধ্বস্ত দেশটির ব্যাংক খাতের অবস্থাও এতটা নাজুক হয়নি, যতটা হয়েছে বাংলাদেশের ব্যাংক খাত। ইউক্রেনের কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি বছরের সেপ্টেম্বরে দেশটির খেলাপি ঋণের হার ছিল ২৬ শতাংশ। অন্যদিকে বাংলাদেশের ব্যাংকগুলোর বিতরণকৃত ঋণের প্রায় ৩৬ শতাংশই খেলাপি হয়ে গেছে।

বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের হার এখন দক্ষিণ এশিয়ার দেশগুলোর তুলনায় বহু গুণ বেশি। এ অঞ্চলে কেবল শ্রীলংকার খেলাপি ঋণের হারই কিছুটা বেশি—১২ দশমিক ৬ শতাংশ। যদিও অর্থনৈতিক সংকটে পড়া দেশটি তিন বছর আগে নিজেকে দেউলিয়া ঘোষণা করেছিল। অর্থনীতির পাশাপাশি চরম রাজনৈতিক সংকটেও ছিল দ্বীপরাষ্ট্রটি। কিন্তু গত তিন বছরে নির্বাচনের মাধ্যমে রাজনৈতিক স্থিতিশীলতার পাশাপাশি শ্রীলংকায় অর্থনীতিও ঘুরে দাঁড়িয়েছে।

অনেক দিন ধরেই অর্থনৈতিক ও রাজনৈতিক অস্থিতিশীলতার মধ্যে ঘুরপাক খাচ্ছে পাকিস্তান। কিন্তু মূল্যস্ফীতি নিয়ন্ত্রণের পাশাপাশি গত দুই বছরে খেলাপি ঋণও কমাতে পেরেছে দেশটি। বর্তমানে পাকিস্তানের ব্যাংক খাতে খেলাপি ঋণের হার ৭ দশমিক ৪ শতাংশ। আর প্রতিবেশী ভারতের ক্ষেত্রে এ হার ২ দশমিক ৩ শতাংশ। নেপালের ব্যাংক খাতের খেলাপি ঋণের হার ৪ দশমিক ৪ শতাংশে সীমাবদ্ধ রয়েছে।

বাংলাদেশের সমসাময়িক অর্থনীতি ও ব্যবসায়িক প্রতিযোগী এশিয়ার দেশগুলোর ব্যাংক খাতে খেলাপি ঋণ বাংলাদেশে তুলনায় অনেক কম। সিঙ্গাপুরের খেলাপি ঋণের হার ১ দশমিক ৩ শতাংশ, মালয়েশিয়ার ১ দশমিক ৪ শতাংশ, থাইল্যান্ডের ২ দশমিক ৭ শতাংশ, ফিলিপাইনের ৩ দশমিক ৩ শতাংশ, ভিয়েতনামের খেলাপি ঋণের হার ৫ দশমিক ৪ শতাংশ ও ইন্দোনেশিয়ার ২ দশমিক ১ শতাংশ। বিশ্বের দ্বিতীয় বৃহত্তম অর্থনীতির দেশ চীনের ব্যাংক খাতে এখন খেলাপি ঋণের হার মাত্র দেড় শতাংশ। আর যুক্তরাষ্ট্রের ব্যাংকগুলোর মাত্র ১ দশমিক ৭ শতাংশ ঋণ খেলাপি।

গতকাল দেশের ব্যাংক খাতে খেলাপি ঋণের হালনাগাদ তথ্য প্রকাশ করেছে বাংলাদেশ ব্যাংক। তাতে দেখা যায়, চলতি বছরের সেপ্টেম্বর প্রান্তিক শেষে (৩০ সেপ্টেম্বর) দেশের ব্যাংকগুলোর খেলাপি ঋণের স্থিতি ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকায় ঠেকেছে, যা বিতরণকৃত ঋণের ৩৫ দশমিক ৭৩ শতাংশ। গত বছরের ডিসেম্বর শেষেও ব্যাংক খাতে খেলাপি হওয়া ঋণের স্থিতি ছিল ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা। ওই সময় বিতরণকৃত ঋণের ২০ দশমিক ২ শতাংশ খেলাপি ছিল। সে হিসাবে মাত্র নয় মাসের ব্যবধানে ব্যাংকগুলোয় ২ লাখ ৯৮ হাজার ৭৫০ কোটি টাকার খেলাপি ঋণ বেড়েছে। গত এক বছরের ব্যবধানে ব্যাংক খাতে যে পরিমাণ খেলাপি ঋণ বেড়েছে তা নজিরবিহীন। আর খেলাপি ঋণের যে হার দাঁড়িয়েছে, সেটি গত ২৫ বছরের মধ্যে সর্বোচ্চ।

যদিও ২০০৯ সালের ৬ জানুয়ারি শেখ হাসিনার নেতৃত্বাধীন আওয়ামী লীগ সরকার ক্ষমতা গ্রহণের সময় দেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল মাত্র ২২ হাজার ৪৮২ কোটি টাকা। আর শেখ হাসিনা ক্ষমতাচ্যুত হওয়ার পরের মাস তথা গত বছরের সেপ্টেম্বরে খেলাপি ঋণের পরিমাণ ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকায় ঠেকে। এ ঋণের বাইরেও প্রায় ৬৪ হাজার কোটি টাকার খেলাপি ঋণ অবলোপন করা হয়। গত দেড় দশকে আওয়ামী শাসনামলে খেলাপি কম দেখাতে বাছবিচার ছাড়াই লাখ লাখ কোটি টাকার ঋণ পুনঃতফসিল ও পুনর্গঠন করা হয়। দুই বছর আগে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) এক গবেষণায় বলা হয়েছিল, ওই সময়েই বাংলাদেশের ব্যাংকগুলোর বিতরণকৃত ঋণের এক-তৃতীয়াংশ তথা ৬ লাখ কোটি টাকার বেশি ‘দুদর্শাগ্রস্ত’।

বাংলাদেশ ব্যাংক ও বাণিজ্যিক ব্যাংকের কর্মকর্তারা বলছেন, গত দেড় দশকে আওয়ামী সরকারের আমলে অনিয়ম-দুর্নীতির মাধ্যমে বিতরণকৃত ঋণ খেলাপি হওয়ার পাশাপাশি ঋণ গণনার নীতি পরিবর্তন, সুদহার বৃদ্ধি ও অর্থনৈতিক মন্দার প্রভাবে খেলাপি ঋণ এতটা বেড়েছে। ছাত্র-জনতার গণ-অভ্যুত্থান-পরবর্তী সময়ে ব্যাংক খাতের প্রকৃত চিত্র উদ্ঘাটনের চেষ্টা ছিল। এ প্রক্রিয়ার অংশ হিসেবে ব্যাংকগুলোয় বিশেষ পরিদর্শন ও নিরীক্ষা চালানো হয়। এতেই খেলাপির এ করুণ চিত্র উঠে এসেছে। এছাড়া খেলাপি ঋণের মেয়াদ গণনার ক্ষেত্রে কেন্দ্রীয় ব্যাংক এখন আন্তর্জাতিক মানদণ্ড অনুসরণ করছে। মেয়াদ গণনায় ছাড়ের কারণে এর আগে এক বছর কিস্তি পরিশোধ না করেও অনেকে খেলাপি হওয়া থেকে নিষ্কৃতি পেয়েছেন। কিন্তু এখন তিন মাস বা ৯০ দিন কোনো কিস্তি অনাদায়ী থাকলেই ওই ঋণ শ্রেণীকৃত হিসেবে চিহ্নিত হচ্ছে। আগামীতে পুনঃতফসিলসহ নীতিসহায়তার মাধ্যমে খেলাপি ঋণ কমিয়ে আনা হবে বলে সংশ্লিষ্টরা জানিয়েছেন।

এ বিষয়ে কেন্দ্রীয় ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ‘অতীতে ব্যাংকগুলো খেলাপি ঋণ “কার্পেটের নিচে” চাপা দিয়ে রাখত। অনিয়ম-দুর্নীতির মাধ্যমে প্রভাবশালীদের দেয়া ঋণ খেলাপি দেখানো হতো না। কিন্তু গত এক বছরে কার্পেটের নিচে চাপা দেয়া খেলাপি ঋণ বের হয়ে এসেছে। কেন্দ্রীয় ব্যাংকের চেষ্টা ছিল ব্যাংকগুলোর প্রকৃত চিত্র উদ্ঘাটন করা। এখন আমরা প্রকৃত চিত্র জানতে পেরেছি। আশা করছি, আগামীতে খেলাপি ঋণ কমতে শুরু করবে। এ লক্ষ্যে কেন্দ্রীয় ব্যাংক থেকে যথাযথ পদক্ষেপ নেয়া হচ্ছে।’

বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের হার প্রায় ৩৬ শতাংশ হলেও এশিয়া মহাদেশের দেশগুলোর গড় খেলাপির হার মাত্র ১ দশমিক ৬ শতাংশ। এশিয়ান ডেভেলপমেন্ট ব্যাংক (এডিবি) থেকে চলতি বছর প্রকাশিত ‘ননপারফর্মিং লোনস ওয়াচ ইন এশিয়া-২০২৫’ শীর্ষক এক প্রতিবেদনে বলা হয়েছে, ২০২৪ সালের ৩১ ডিসেম্বরের তথ্যের ভিত্তিতে এশিয়ার ব্যাংক খাতে খেলাপি ঋণের গড় হার ছিল ১ দশমিক ৬ শতাংশ। এর মধ্যে পূর্ব এশিয়ার দেশগুলোর খেলাপি ঋণের হার ১ দশমিক ৪ শতাংশ। আর দক্ষিণ এশিয়ার দেশগুলোর খেলাপির গড় হার ৩ দশমিক ৫ শতাংশ। অন্যদিকে দক্ষিণ-পূর্ব এশিয়ার দেশগুলোর খেলাপির হার ২ দশমিক ৬ ও মধ্য এশিয়ার দেশগুলোর খেলাপির হার ২ দশমিক ৭ শতাংশ। এডিবির এ প্রতিবেদনে আরো উল্লেখ করা হয়, গত ডিসেম্বরে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের হার ছিল ২০ দশমিক ২ শতাংশ।

দেশের ব্যাংক খাতে খেলাপি ঋণের অস্বাভাবিক এ হার অপ্রত্যাশিত ছিল না বলে জানিয়েছেন মিউচুয়াল ট্রাস্ট ব্যাংকের (এমটিবি) ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান। তিনি বলেন, ‘খেলাপি ঋণের হার ৩৫ শতাংশ ছাড়িয়ে যাওয়ার বিষয়টি মোটেই অপ্রত্যাশিত নয়। কারণ গভর্নর স্যার ছয় মাস আগেই বলেছেন, ব্যাংক খাতে খেলাপি ঋণের হার ৩৫ শতাংশ পর্যন্ত হতে পারে। খেলাপি ঋণের যে পরিমাণ ও হার দেখা যাচ্ছে, সেটি গত দেড় দশকজুড়ে সংঘটিত অনিয়ম-দুর্নীতির ফল। এতদিন কিছু ব্যাংক খেলাপি ঋণের তথ্য ঢেকে রাখার সুযোগ পেয়েছিল। এখন ঢেকে রাখা খেলাপি ঋণের তথ্য প্রকাশ করতে বাধ্য হচ্ছে।’

তবে আগামীতে খেলাপি ঋণ অবশ্যই কমিয়ে আনতে হবে বলে মনে করেন সৈয়দ মাহবুবুর রহমান। তিনি বলেন, ‘যা হওয়ার হয়েছে। এখন খেলাপি ঋণ কমিয়ে আনার বাস্তবসম্মত পদক্ষেপ নিতে হবে। কেন্দ্রীয় ব্যাংক নীতিসহায়তা দিয়ে এগিয়ে আসছে। আশা করছি, ডিসেম্বর নাগাদ খেলাপি ঋণ কমে আসবে। আর অর্থনীতিকে প্রাণবন্ত করার উদ্যোগ নিতে হবে। কারণ বেসরকারি খাতে ঋণ প্রবৃদ্ধির হার এখন ইতিহাসের সর্বনিম্নে নেমে এসেছে।’

প্রতি ত্রৈমাসিকে ব্যাংক খাতের খেলাপি ঋণের তথ্য প্রকাশ করে বাংলাদেশ ব্যাংক। সেপ্টেম্বর প্রান্তিকের আগে সর্বশেষ মার্চ প্রান্তিকের খেলাপি ঋণের তথ্য প্রকাশ করা হয়েছিল। সে সেময় দেশের ব্যাংক খাতে বিতরণকৃত ঋণের স্থিতি ছিল ১৭ লাখ ৪১ হাজার ৯৯২ কোটি টাকা। এ ঋণের ৪ লাখ ২০ হাজার ৩৩৫ কোটি টাকাই ছিল খেলাপির খাতায়। আর গতকাল প্রকাশিত সেপ্টেম্বর প্রান্তিকের তথ্যে দেখা যায়, ব্যাংক খাতে বিতরণকৃত ঋণের স্থিতি ১৮ লাখ ৩ হাজার ৮৪০ কোটি টাকায় দাঁড়িয়েছে। এর মধ্যে ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকাই খেলাপির তালিকায় উঠেছে। এ হিসাবে ব্যাংকগুলোর বিতরণকৃত ঋণের ৩৫ দশমিক ৭৩ শতাংশ এখন খেলাপি।

আমানতকারীদের জমাকৃত অর্থ থেকেই ঋণ বিতরণ করে ব্যাংক। তাদের টাকা নিরাপদ রাখতে প্রতিটি ঋণের বিপরীতে নির্দিষ্ট হারে প্রভিশন বা সঞ্চিতি সংরক্ষণ করতে হয়। কোনো ঋণ খেলাপি হয়ে পড়লে ব্যাংকের পরিচালন মুনাফা থেকে সে ঋণের সমপরিমাণ টাকা সঞ্চিতি (প্রভিশন) হিসেবে তুলে রাখতে হয়। সঞ্চিতির ঘাটতি হওয়া মানে সমপরিমাণ আমানত ঝুঁকির মধ্যে রয়েছে এবং ব্যাংকের মূলধনও চাপের মুখে পড়েছে।

খেলাপি ঋণ অস্বাভাবিক হারে বেড়ে যাওয়ার প্রভাবে ব্যাংকগুলোর সঞ্চিতি ঘাটতির পরিমাণও বিপুল হারে বেড়েছে। বাংলাদেশ ব্যাংকের তথ্য বলছে, চলতি বছরের সেপ্টেম্বর শেষে দেশের ব্যাংকগুলোর সঞ্চিতি সংরক্ষণের প্রয়োজন ছিল ৪ লাখ ৭৪ হাজার ৫৯8 কোটি টাকা। বিপরীতে ব্যাংকগুলো মাত্র ১ লাখ ৩০ হাজার ৩৬৬ কোটি টাকার সঞ্চিতি সংরক্ষণ করতে পেরেছে। সে হিসেবে সেপ্টেম্বর শেষে ব্যাংকগুলোর সঞ্চিতি ঘাটতির পরিমাণ ছিল ৩ লাখ ৪৪ হাজার ২৩১ কোটি টাকা। গত মার্চেও ব্যাংক খাতে সঞ্চিতি ঘাটতি ছিল ১ লাখ ৭০ হাজার ৬৫৫ কোটি টাকা। এ হিসেবে গত ছয় মাসেই সঞ্চিতি ঘাটতির পরিমাণ ১ লাখ ৭৩ হাজার ৫৭৬ কোটি টাকা বেড়েছে। অর্থাৎ ব্যাংকগুলো এ পরিমাণ খেলাপি ঋণের বিপরীতে কোনো নিরাপত্তা সঞ্চিতি সংরক্ষণ করতে পারেনি।

কেন্দ্রীয় ব্যাংকের গত দুই যুগের তথ্য বিশ্লেষণ করে দেখা যায়, দেশের ব্যাংক খাতে খেলাপি ঋণের সর্বোচ্চ হার ছিল ১৯৯৯ সালে। শেখ হাসিনার নেতৃত্বাধীন আওয়ামী লীগ সরকারের প্রথম শাসনামলে দেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল ২৩ হাজার ৮৮০ কোটি টাকা। ব্যাংক খাতে ব্যাপক অনিয়ম, দুর্বল নজরদারি এবং ঋণ বিতরণে রাজনৈতিক প্রভাবের কারণে সে সময়ে মোট বিতরণকৃত ঋণের ৪১ দশমিক ১০ শতাংশই খেলাপির তালিকায় উঠে যায়। তবে পরবর্তী সময়ে প্রতি বছরই খেলাপি ঋণের হার কমেছে। ২০০০ সালে সে হার ৩৪ দশমিক ৯০ শতাংশে নেমে আসে। এরপর ২০০১ সাল থেকে পরবর্তী নয় বছরে খেলাপি ঋণের হার ধারাবাহিকভাবে কমে আসে। ২০১০ সালে খেলাপি ঋণের হার দাঁড়ায় ৭ দশমিক ২৭ শতাংশ। ওই বছর শেষে খেলাপি ঋণের স্থিতিও ছিল মাত্র ২২ হাজার ৭০৯ কোটি টাকা। কিন্তু এর পরই ব্যাংক খাতে নজিরবিহীন লুটপাট শুরু হয়। বেসিক ব্যাংক লুণ্ঠন থেকে শুরু করে পুরো ব্যাংক খাতে সীমাহীন অনিয়ম-দুর্নীতি সংঘটিত হয়েছে। এর প্রভাবে ২০২৪ সাল শেষে ব্যাংক খাতে খেলাপি ঋণের স্থিতি ৩ লাখ ৪৫ হাজার ৭৬৪ কোটি টাকায় ঠেকে। গত বছরের ডিসেম্বরে ব্যাংক খাতে খেলাপি ঋণের হার দাঁড়ায় ২০ দশমিক ২ শতাংশে।

গভর্নর হিসেবে ড. আহসান এইচ মনসুর দায়িত্ব নেয়ার পর দেশের ব্যাংক খাত সংস্কারে নানামুখী পদক্ষেপ নেয়া হয়। ভেঙে দেয়া হয় অন্তত ১৪টি বেসরকারি ব্যাংকের পর্ষদ। একই সঙ্গে রাষ্ট্রায়ত্ত ব্যাংকগুলোর পর্ষদ ও ব্যবস্থাপনায়ও পরিবর্তন আনা হয়। সবচেয়ে বেশি অনিয়ম-দুর্নীতির শিকার শরিয়াহভিত্তিক পাঁচটি ব্যাংক একীভূত করে একটি ব্যাংকে রূপান্তরের কাজ এখন চূড়ান্ত পর্যায়ে রয়েছে। আগামীতে আরো কয়েকটি ব্যাংক একীভূত কিংবা অবসায়নের কাজ এগিয়ে চলছে।

তবে ক্ষতের তুলনায় সরকার ও বাংলাদেশ ব্যাংকের নেয়া পদক্ষেপকে যথেষ্ট বলে মনে করছেন না অর্থনীতিবিদ ড. মোস্তফা কে মুজেরী। বাংলাদেশ ব্যাংকের সাবেক এ অর্থনীতিবিদ বর্তমানে বেসরকারি গবেষণা সংস্থা ইনস্টিটিউট ফর ইনক্লুসিভ ফাইন্যান্স অ্যান্ড ডেভেলপমেন্টের নির্বাহী পরিচালক হিসেবে দায়িত্বরত। বণিক বার্তাকে তিনি বলেন, ‘একটি গণ-অভ্যুত্থানের ফসল হিসেবে অন্তর্বর্তী সরকার দায়িত্ব নিয়েছিল। এ সরকারের প্রতি মানুষের সমর্থনও ছিল নজিরবিহীন। সরকার চাইলে আরো কঠিন ও কঠোর সংস্কার কার্যক্রম বাস্তবায়ন করতে পারত। কিন্তু সরকার ও বাংলাদেশ ব্যাংক সেটি করতে ব্যর্থ হয়েছে। কিছু ইচ্ছাকৃত ঋণখেলাপির দৃষ্টান্তমূলক শাস্তি হলে অন্যরা শিক্ষা নিতে পারতেন। কিন্তু আমরা এখনো সে ধরনের কোনো পদক্ষেপ দেখিনি। যেসব সংস্কার কর্মসূচি নেয়া হয়েছে, সেগুলো শেষ করাও এখন বেশ কঠিন। তবে আমরা এখনো আশাবাদী থাকতে চাই। খেলাপি ঋণ নিয়ন্ত্রণে আগামী দুই মাসে কেন্দ্রীয় ব্যাংক কিছু করে দেখাক।’-বণিকবার্তা